小萝莉刘俊英 前脚刚过IPO, 后脚坐窝离散, 8亿融资亏光了, 上海雇主火速逃离

这是上市公司太和水IPO前后的利润变化,前脚刚过IPO,后脚坐窝离散小萝莉刘俊英,相配贴切地成见了中国那句俗语,“离散比翻书还快”。

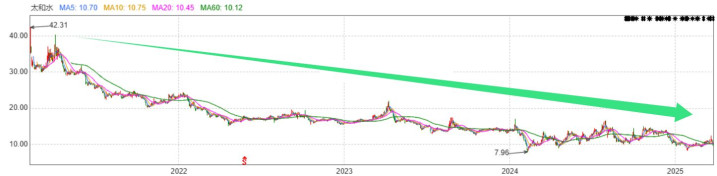

太和水上市于2021年2月,IPO前的2016-2020年,净利润就像芝麻吐花节节高,2020年达到了1.6亿的历史高点。

这种势头让群众都对IPO后的太和水充满了期待,在IPO酬谢会上,太和水实控东谈主何文辉也拍着胸脯暗示,还将不竭翻新高。

然而,谁都没思到,IPO便是太和水离散的启动。

2021年利润坐窝骤减至9000万,2022年失掉1.6亿,2023年失掉2.8亿,2024年展望失掉3.3亿,上市4年,一年不如一年。

太和水股价的走势也真实和功绩同步,一年比一年低。

教训告诉咱们,这种“前脚IPO、后脚离散”的剧情是“上市卖公司”的标配,2024年头就有媒体预测,离实控东谈主何文辉离场之日不远了。

如今,居然应验了。

近日,太和水发布公告,实控东谈主何文辉拟公约转让12%的股权套现4亿,同期录用剩余股权的部分表决权,让出了实控东谈主之位。

实控东谈主股权锁依期为3年,从时间上来看,其实何文辉2024年2月之后就照旧不错卖了,为何又多等了一年呢。

有股民算了一账,上市4年,亏了3年,共计失掉约7.7亿,这个金额与太和水IPO所获的8亿融资基本止境。

也便是说,上一年不走是因为融资还没花完,而当今融资亏光了,何文辉固然就火速逃离了。

太和水主营水环境生态建设,家喻户晓,这是一个高度依赖政策的行业,而复盘太和水的过往,也确乎是在中国放肆投资环境治污的布景下发展起来的。

伦理片在线看何文辉降生于1971年,本是江西临川东谈主,1988年考入上海海洋大学之后,正赶上扩充因素证,就落户在了上海杨浦区。

这之后,何文辉也确乎就成了上海东谈主,本科毕业后不竭考了海洋大学的计议生,1995年计议生毕业后就留校任教了。

大学里的老诚要思提职称,不成只教书,还得搞科研小萝莉刘俊英,何文辉学的是水产衍生,却莫得随大流去计议增产手艺,而是挑了一个相对冷门的计议边界,若何减少水产的化学浑浊。

家喻户晓,水产衍生都是用饲料,饲料扔到水里,鱼没法全部吃掉,饱和的就残留在了水中,形成养分奢侈,久而久之就打乱了其中的生态均衡。

同期,给鱼治病、防疫都是告成往水里撒化学药剂,不但浑浊了水资源,还可能会防碍水域周边的泥土环境。

中国一向提议的是可抓续发展,有浑浊就要责罚,而何文辉计议的便是若何建筑水产衍生形成的生态防碍,竣工契合我国的环保政策。

(引导调研历练)

妥贴政策的计议技俩当然就更容易得到专项资金,何文辉也很快获得了不少计议着力,在校内一皆从讲师干成了教诲,在校外也成了小闻名气的大家。

而在通常的时间里,下海的机会也正在形成。

本世纪初参预WTO之后,中国的经济启动高速发展,城镇化的加快、工业化的深切形成的水环境浑浊问题突显。

国度对我国七巨流系进行检测后发现,60%的断面水质在IV类以下。

断面水质分为五类,无意按照优良中差的法则陈设,IV类止境于合格,伪娘以下就属于不对格,这意味着,60%以上的水质都被浑浊了。

经济要搞,但环保也不成萧疏,于是2002年,《水法》完成校正,针对水资源的保护发扬以法律条规的花样被笃定了下来。

然后2005年,国度又出台了《对于落实科学发展不雅加强环境保护的决定》,把环保进步到了国度计谋层面的高度。

同期,针对性的水生态责罚技俩也在寰宇多个场地启动试点,何文辉动作行业大家,固然就要献言献计,甚而躬行加入到技俩中去。

2005年,上海世博园后滩的湿地建筑技俩、北京温榆河责罚技俩等,何文辉都有参与,也恰是在参与历程中发现了生意的机会。

(上海世博园后滩湿地公园)

彼时试点项诡计配合模式是大家团队出假想和有诡计,工程公司进行技俩实施,而技俩实施历程中,大家团队还要现场率领,付出并不少。

但到终末技俩结算的时候,钱都被工程公司赚走了,动作大家团队也就能得到少量劳务费,或者专项奖励。

付出和收成的不屈衡让何文辉决定我方成立技俩团队,于是,太和水公司就在这么的布景下诞生了。

同期期我国针对环境责罚的投资正逐年加大,2006年才2000亿,2010年就飙升到了8000亿,2014年濒临10000亿。

大学教诲的非凡身份当然为何文辉的初创公司揽技俩提供了便利,太和水的业务边界也就一皆发展壮大,到2014年已冲破一个亿。

水生态技俩相配散布,每个场地都有我方的资源壁垒,能作念到上亿边界的公司就照旧不小了,而2018年,何文辉又迎来一个更大的机遇。

环保三年攻坚战意想出台,2018-2020年投资额进一步加大,何文辉的太和水也在这三年中把营收边界翻了一番,从2.7亿膨胀到5.5亿。

也恰是这三年意想的助力,把太和水一皆鼓励了A股,2021年2月环保三年意想竣工收官的时候,何文辉正在上交所敲钟。

不外,这种短期的资源妥洽投放也留住了后遗症,三年时间露馅出了巨额的水环境责罚企业,形成行业资源严重过剩。

僧多了,粥就少了,太和水的营收自2021年起就启动骤降,如今照旧回到了2016年的边界水平。

同期为了抢粥,价钱战也就在所不免,太和水毛利率2023年甚而降到了个位数,失掉也就理所固然了。

固然,何文辉也并非坐窝就缴械死守了,也尝试过转型自救。

2022年,太和水收购了黑龙江海赫饮品,为了宣传,2023年还曾秘书向太和水整体登记股东免费转圜钞票的高档苏吊水。

不外,战绩很惨,花了大几千万作念宣传,2023年只卖了1600多万,2024上半年也只卖了1000万,很显著,卖水至少短期内是撑不起太和水的。

如今跟着2024年报败露的时间左近,太和水因营收不及3亿且利润为负,很快行将戴上*ST的帽子。

对于太和水来说,有些帽子,戴上之后就很难摘下来了,太和水要紧需要新的故事。

而对于何文辉来说,勉力过了,融资也亏光了,趁着还能卖得起价,当然是走为良策,于是,何文辉火速逃离。

值得一提的是,何文辉连逃都逃得让东谈主真贵,29.15元/股的交游价,比太和水停牌前的收盘价9.75元溢价了近200%。

这个惊东谈主的交游价背后的底层逻辑值得试吃小萝莉刘俊英。